勾引 av 爱奇艺:十年巨亏,营收首现负增长,被腾讯并购约略是最终宿命

发布日期:2024-11-18 16:27 点击次数:168

文|红钻财经 李平勾引 av

11月17日晚间,著名的在线视频企业爱奇艺(IQ.US)发布了2020年第三季度事迹叙述。数据清爽,爱奇艺Q3兑现营业收入72亿元(东谈主民币,下同),同比减少3%;净亏欠12亿元,亏欠情况较客岁同期(亏欠37亿元)有所缩窄。

依然流畅亏欠10年的爱奇艺,依旧看不到盈利的朝阳。而伴跟着公司营收增速负增长的出现,爱奇艺将来成长性又运转遭到质疑。一家合手续亏欠10年的公司,若是再失去了成长性,投资价值究竟在那儿?

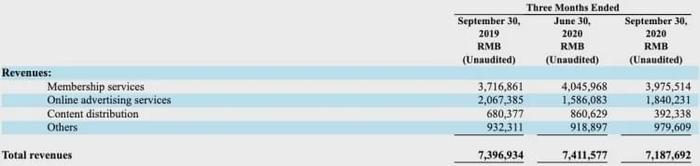

1、营收增速首现负增长,净亏欠12亿元数据清爽,受在线告白与内容分发业务影响,爱奇艺三季报兑现营业收入72亿元,同比、环比均出现了3%的下滑。这亦然公司自2018年上市以来,营收增速初度出现负增长。

算作国内头部视频网站之一,爱奇艺自2019年以来就饱受营收增速放缓的困扰。如上图所示,2019年Q1-Q4,爱奇艺营收增速永诀为43%、15%、7%、7%,下滑趋势相称昭彰。

新冠疫情发生之后,国内视频流量出现暴涨,公司一季度营收增幅一度回升至9.44%。但跟着国内经济递次的规复,爱奇艺营收增速再次出现回落。

现在,爱奇艺主营业务共分为会员做事、在线告白、内容分发、以过火他业务(新兴业务)四个板块,2019年收入占比永诀为50%、29%、8%和13%。

在疫情的冲击下,公司在线告白与内容分发两伟业务遭到较大冲击,此前高速增长的直播、在线游戏等新兴业务增速也大幅放缓。

具体来看,公司会员做事迹务收入为40亿元,较上年同期增长7%,收入占比提高至56%;在线告白做事迹务营收为18亿元,较上年同期减少11%,收入占比下滑至25%。

此外,公司内容分发业务营收为3.9亿元,较上年同期大幅下落42%;而包括直播、在线游戏、IP授权等新业务在内的其他业务营收为9.796亿元,同比增长5%。

净利润方面,爱奇艺三季度净亏欠12亿元,较客岁同期(亏欠37亿元)有所缩窄。进一步分析可知,公司扭亏的重要在于营业成本的下滑。

三季度,爱奇艺营业总成本为64亿元,较上年同期下滑22%。其中内容成本为47亿元,同比下落24%,成为公司在营业收入并未增长的情况下兑现扭亏的重要因素。

公司首席奉行官龚宇在随后的电话会议中示意,内容成本下落跟内容脱期上线关系。在疫情的影响下,公司部老实容的制作受到影响,况兼审核速率也出现放缓。但是“从恒久看,内容成本不会昭彰大幅下落,会处于波动气象”。

与此同期,公司三季度销售、总务和行政用度达到14亿元,较上年增长1%。由此可见,爱奇艺解决用度率仍保合手了增长趋势,公司举座营运效果也并未出现好转。

财报发布次日,爱奇艺股价开盘大跌近10%,盘中一度跌逾16%。截止收盘,爱奇艺跌14.62%,报收23.71好意思元/股。

昭着,依然烧钱10年的爱奇艺依旧看不到盈利的可能,公司营收增速的下滑则又让投资者对其成长性产生担忧,本钱市集对爱奇艺的耐性正在一天一天消除。

2、会员订阅数目下落百万,逆势加价不被看好第三季度,爱奇艺订阅会员数目为1.048亿,较上年同期下落100万,较第二季度减少10万。自2018年第三季度起,爱奇艺会员做事收入运转取代告白业务成为公司第一大收入开首。研讨到会员做事的攻击性,爱奇艺订阅会员范畴同比、环比的双双下滑,应该是公司股价大跌的深档次原因。

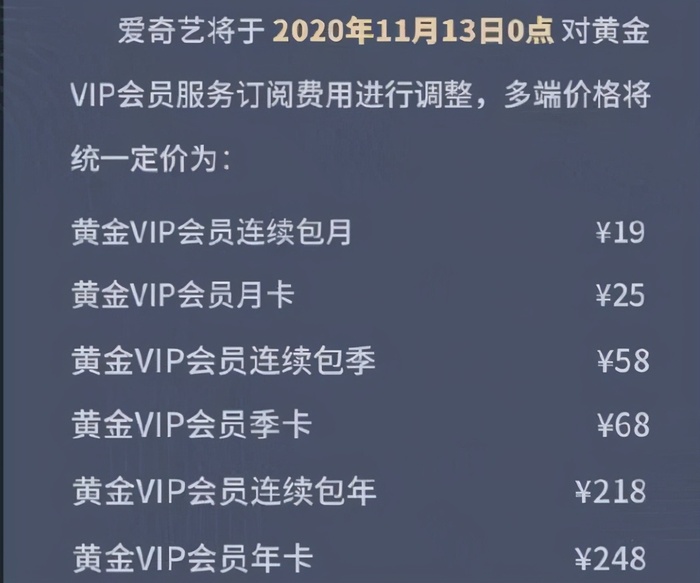

跟着基数的扩大以及国内互联网用户范畴增速放缓,爱奇艺原来高速增长的会员订阅似乎依然遇到了瓶颈。此外,公司为了不绝提高会员收入的增长,依然在三季报发布前夜书记加价,这或将影响到将来两个季度的会员付费率。

对爱奇艺来说,会员做事收入=付费会员数目*会员费价钱。加价天然可能会带来会员的流失,但客单价的提高则不错减少会员数目下滑的影响,这亦然公司勇于“冒大不韪”祭出加价大旗的原因场地。

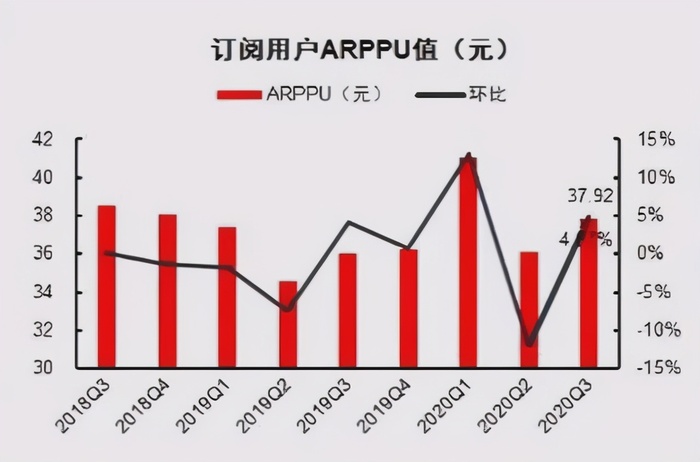

推行上,早在细密调价之前,爱奇艺依然通过减少促销、高端付费点播、收费更高的星钻VIP会员等形势来提高会员ARPU值(每用户平均收入)。三季报数据清爽,爱奇艺会员ARPU值季度同比增长4.37%,达到了37.92元。因此,尽管会员订阅数目出现了小幅下滑,公司第三季度会员做事收入仍保合手了7%的同比增长。

可是,从推行上看,爱奇艺这一作念法昭彰有与会员博弈的身分,而网友早依然对长视频平台变相加价问题吐槽抑遏。但爱奇艺似乎依然下定了决心,公司首席奉行官龚宇更是示意,加价决策实施后的前两个季度可能会出现用户流失的气候,但半年后这种负面影响就会消除。

算作急于扭亏的爱奇艺,在会员数目遇到瓶颈时发轫提价似乎有一定的生意逻辑。但平台用户却坚合手以为,爱优腾们合手续的亏欠在于被哄抬的版权用度和明星天价片酬,如今却要让用户来充任背锅侠。

反差婊这里先无须站在用户的角度去评价公司加价的对错,毕竟,九年未加价的会员价钱连CPI齐没跑赢。但只消优酷、腾讯这两大敌手不跟进加价,爱奇艺这一先发之招就很可能会落入全面被迫,更不要研讨B站,以及抖音、快手等短视频的潜在胁迫。

3、告白业务休戚各半,中国奈飞之梦渐行渐远第三季度,爱奇艺在线告白业求兑现收入18.4亿元,同比下滑11%,环比则兑现了两个季度的回升,可谓是休戚各半。

疫情发生以来,国内所有这个词告白行业均遭逢到重要冲击,爱奇艺Q1、Q2告白业务下滑幅度高达27%和28%,2020年上半年告白业务收入占比一度下滑至20.7%。

针对告白业务的下滑,爱奇艺通过戏院赞助、单剧告白投放等改变形势来提高告白主的投放,合手续下滑的业务收入得以扭转。爱奇艺首席财务官王晓东更是乐不雅地示意,公司告白业务的下滑更多是由于内容脱期变制品牌告白增长不足预期。研讨到告白市集的举座增长以及公司将来的内容供给加多,对品牌告白业务保合手乐不雅意见。

但关于爱奇艺来讲,在线告白业务与会员做事收入推行上仍处于不成兼得的“囚徒逆境”之中。很难念念象,在会员做事收费提高之后,爱奇艺手艺告白的收入不受影响。因此,公司告白业务的将来不宜盲目乐不雅。

尽管公司高管在电话会议中屡次就公司各项业务的将来示意“乐不雅”,但爱奇艺股价的大跌却标明,二级市集的投资者们很是悲不雅。

千般迹象依然标明,爱奇艺中国奈飞之梦依然渐行渐远。

2015年-2019年,爱奇艺的净亏欠额永诀为25.8亿元、30.8亿元、37.4亿元、90.6亿元、102.8亿元,狡计亏欠近320亿元。

一家合手续亏欠10年的公司,若是再失去了成长性,就很难再讲明晰公司价值到底在那儿。爱奇艺股价大跌15%的根底原因也在于此。

6月14日,网上一度传出腾讯专门向收购百度合手有的爱奇艺股份,成为爱奇艺的最大鼓吹。受此音尘影响,爱奇艺股价一度大涨26%。昭着,比较“中国奈飞”这一浩大的梦念念,投资者昭彰但愿这场烧钱的长跑赛尽快到达至极。

在这场无休无限的长视频烧钱大战之中,爱奇艺依然成为最不被看好的一家。截止2020年9月30日,爱奇艺合手有现款、现款等价物、限度用途现款和短期投资仅剩下74亿元,仅剩未几的现款储备依然很难再援助接下来合手续亏欠了。相干于腾讯帝国支合手的腾讯视频,以及背靠阿里的优酷视频,爱奇艺似乎也唯有通过加价来取得不绝参与游戏的本钱。

流畅10年巨亏,现款储备不足且盈利散逸,大鼓吹百度意外且无力再进行大宗插足,留给爱奇艺的时间确实未几了勾引 av,约略被腾讯并购会是其最终的宿命,亦然最佳的结局。